Ралли на развивающихся рынках, сильно поднявшее цены на их активы с минимумов коронакризиса прошлой весной, столкнулось с первой серьезной проверкой на прочность. Рост рыночных процентных ставок в США и других развитых странах заставил инвесторов вспомнить о событиях 2013 г., когда заявление Федеральной резервной системы о готовности сворачивать программу денежного стимулирования спровоцировало бегство капитала с развивающихся рынков.

Продавцы взяли верх

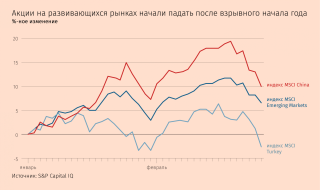

Индекс MSCI Emerging Markets, в который входят акции компаний 27 развивающихся стран, поднялся с мартовского дна почти на 90% до исторического пика на прошлой неделе. Рост во многом объяснялся желанием инвесторов получить повышенную доходность в ситуации, когда масштабные стимулы центробанков привели к снижению процентных ставок на развитых рынках до исторических минимумов.

Однако падение цен гособлигаций на этих рынках с начала 2021 г., спровоцировавшее резкий рост доходностей, начало оказывать негативное влияние на развивающиеся рынки. Долларовый индекс MSCI EM упал с пика на 5%, заметно снизились аналогичные страновые индексы — от Китая до Турции.

«Нет сомнения, что рост доходностей по всему миру начинает отражаться на рынках других активов. Последнее, что нам сейчас нужно, — это масштабная распродажа на рынках облигаций и акций», — говорит Вин Тин, директор по стратегии на глобальных валютных рынках Brown Brothers Harriman.

Некоторые аналитики сравнивают нынешнюю ситуацию с 2013 г., когда рост на развивающихся рынках, во многом обеспеченный ультрамягкой денежной политикой ФРС, оборвался, когда та решила ее ужесточить. По мнению Тина, в этот раз ФРС, возможно, будет стараться уверить рынки, что экстраординарные стимулирующие меры, принятые для борьбы с последствиями пандемии, будут сворачиваться очень медленно и постепенно.

Пока же давление продавцов растет. Фондовый рынок Китая, показывавший одни из лучших результатов благодаря быстрому восстановлению экономики страны, сильно просел за последнюю неделю. Местный индекс акций крупнейших компаний CSI 300, взлетавший на торгах 18 февраля до 5931 пункта, упал к закрытию пятницы до 5336,8 (снижение на 10%). Индекс технологических компаний ChiNext на Шэньчжэньской фондовой бирже потерял 13%.

Долларовый индекс MSCI для Турции снизился на 8% с 15 февраля.

Между тем бразильский индекс Bovespa, снижавшийся уже с начала января, в последние дни рухнул почти на 7%, когда президент страны Жаир Болсонару отправил в отставку генерального директора нефтяной госкомпании Petrobras якобы за неспособность сдержать рост цен на бензин и назначил вместо него генерала. Акции самой Petrobras упали более чем на 20%.

Российские индексы Мосбиржи и РТС достигли максимумов 11–15 января. Затем они снизились, но в середине февраля, вернувшись к историческим отметкам, попытались их преодолеть. Это не получилось. Снижение с максимальных уровней к 15.30 на торгах в пятницу составило 4–6%.

Фундаментальные изменения

Некоторые инвесторы и аналитики полагают, что хорошие перспективы восстановления экономик развивающихся стран после вакцинации перевесят риски, связанные с ростом рыночных процентных ставок в мире. «Можно, конечно, спорить о том, сколько будет кварталов потерянного или снизившегося дохода», но с учетом вакцинации свет в конце тоннеля уже вполне виден, говорит Том Кларк, партнер и управляющий портфелем William Blair Investment Management. «Именно это радикально меняет ситуацию на рынке акций и валют развивающихся стран» в лучшую сторону, считает он.

Более того, Кларк полагает, что происходят фундаментальные изменения. До пандемии против развивающихся рынков действовало несколько факторов: протекционизм в США и ряде других стран, рост напряженности между США и Китаем, неопределенность в связи с Brexit. Сейчас все эти проблемы в большей или меньшей степени разрешены, по мнению Кларка. «В течение нескольких лет было беспокойство относительно жесткой посадки китайской экономики, и — вот тебе на: даже в прошлом году она показала хороший рост», — добавляет он.

Не все развивающиеся страны, впрочем, выйдут из пандемии в хорошей форме. Один из важных факторов, которые определят перспективы их развития, — способность обеспечить продуктивные инвестиции.

Разделение на победителей и проигравших

Согласно анализу, проведенному недавно Financial Times, прямые иностранные инвестиции (ПИИ) упали в прошлом году в мире, но удержались на хорошем уровне в Азии. В Китае и Индии, например, они выросли на 4% и 13% соответственно. Тогда как в Африке и Латинской Америке было отмечено сильнейшее падение среди всех регионов по многим компонентам ПИИ, включая слияния и поглощения, проектное финансирование и капиталовложения в проекты, реализуемые с нуля (которые создают рабочие места).

Инвесторы также положительно реагируют на антикризисную финансовую помощь, оказываемую национальными правительствами. Индия, в частности, увеличила госрасходы на инфраструктуру на 50% по сравнению со средним показателем за последние 10 лет. В Бразилии же, где такие инвестиции остаются на низком уровне уже не одно десятилетие, главным ответом на пандемию стали субсидии на потребление — шаг, выгодный для властей с политической точки зрения, но менее значимый для обеспечения развития и долгосрочного экономического роста.

Пол Корнгибель, оправляющий портфелем на развивающихся рынках в Boston Partners, называет пандемию коронавируса «масштабным деформирующим событием, создающим победителей и проигравших по странам и отраслям в зависимости от их реакции на ковид».

Чрезмерные ожидания

Как и на развитых рынках, на развивающихся инвесторы уделяют пристальное внимание технологическим компаниям. За последний год акции Tesla выросли на 350%. Тогда как акции ее китайского конкурента Nio, тоже обращающиеся в Нью-Йорке, взлетели более чем на 1000%.

В некоторых секторах инвесторы заложили в цены чрезмерные ожидания относительно будущего роста, беспокоится Корнгибель, поэтому котировки и оценки стоимости ряда компаний кажутся ему завышенными. Возможность же заработать он видит в таких секторах, как, например, региональные авиакомпании, которые многие инвесторы уже чуть ли не списали со счетов из-за ограничений на передвижение.

«Сейчас мы имеем дело с последствиями шока от ковида. С точки зрения инвестора они еще не закончились», — говорит Корнгибель.

Перевел Михаил Оверченко