Цены на нефть, подскочив из-за российского вторжения в Украину до $125 за баррель к началу прошлого лета, с тех пор опустились на 40%, породив экстремальные «медвежьи» настроения. Это может привести к развороту рынка и скачку волатильности, если ожидания дальнейшего снижения котировок не оправдаются.

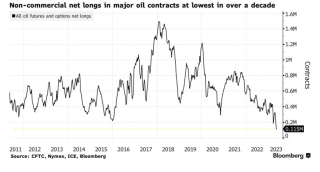

Число длинных нетто-позиций (разница между контрактами на повышение и понижение цены), открытых хедж-фондами и другими финансовыми игроками во всех основных нефтяных контрактах, упало до самого низкого уровня с 2011 г., когда стали собираться такие данные. Даже в начале 2016 г., когда обвалившиеся из-за избытка сланцевой нефти цены опускались ниже $30 за баррель, оптимистов было больше.

Пессимизм относительно перспектив рынка нефти объясняется:

- ожиданиями дальнейшего замедления экономик (и возможной рецессии) в результате повышения процентных ставок центробанками;

- не слишком впечатляющим восстановлением китайской промышленности после отмененных зимой антиковидных карантинов;

- неубедительной политикой стран ОПЕК+, обещавших снизить добычу (особенно здесь выделяется Россия, которая заявила о сокращении с марта производства на 500 000 баррелей в сутки, но продолжает наращивать экспорт).

Кроме того, от активных действий спекулянтов удерживает неопределенность относительно потолка госдолга в США: политики пока не могут договориться, а министр финансов Джанет Йеллен предупреждала, что без увеличения заимствований США могут уже в начале июня потерять возможность обслуживать долг.

Но экстремальные позиции порой являются предвестником разворота рынка. Если, например, страны ОПЕК+ решат дополнительно сократить добычу или мировая экономика покажет неожиданно хорошие результаты, повышение цен на нефть может спровоцировать массовое закрытие коротких позиций, еще сильнее толкая котировки вверх. Любой значительный рост нефтяных цен заставит одни только играющие по тренду сырьевые хедж-фонды вложить в контракты на Brent и WTI $40 млрд, оценивает Goldman Sachs. В случае же дальнейшего сползания котировок число играющих на понижение сильно не увеличится, ведь открытых коротких позиций и так уже слишком много, говорится в отчете банка.

При этом аналитики Goldman Sachs видят первые признаки сокращения коммерческих запасов нефти в мире, то есть избыток предложения начинает уменьшаться. Wells Fargo в качестве базового сценария по-прежнему рассматривает небольшую рецессию в США в 2023 г., но отмечает: если экономике удастся ее избежать, вырастет вероятность того, что предложение окажется ниже спроса: «Поэтому соотношение "риск/доходность" для цен на нефть начинает меняться на более благоприятное по мере приближения середины календарного года».

Международное энергетическое агентство (МЭА) недавно повысило прогноз мирового спроса на нефть в этом году на 200 000 баррелей в сутки по сравнению с апрельской оценкой. Теперь оно ждет потребления на уровне 102 млн баррелей, что на 2,2 млн баррелей в сутки больше, чем в 2022 г. Улучшение ситуации в Китае, в том числе в результате роста автомобильных и авиаперевозок, перевесит ее ухудшение в других ведущих странах, в марте его потребление нефти уже достигло рекордных 16 млн баррелей, превысив ожидания, отметило МЭА.

Нефть Brent, подскочив в начале апреля до $87,5 за баррель после решения ОПЕК+ сократить добычу, через месяц упала почти до $71. С тех пор она торгуется в узком диапазоне $74-77 за баррель.