Секретариат ОПЕК в пятницу был вынужден выступить с заявлением о том, что выпущенная в тот же день заметка Reuters о предстоящем заседании министерского мониторингового комитета (JMMC) этой организации вводит читателей в заблуждение. Секретариат подчеркнул:

«Комитет не имеет полномочий принятия каких-либо решений об уровнях добычи. Его роль ограничена мониторингом изменений и обзором общих рыночных условий. Домыслы о связи встречи JMNC с изменениями добычи или добровольными квотами „группы восьми“ не соответствуют действительности».

В заметке агентства о смысле работы JMMC говорилось, что участники ОПЕК+ «стремятся восстановить свою долю рынка, пока летний спрос помогает поглотить лишние баррели».

Комментируя позицию секретариата ОПЕК, известный нефтегазовый аналитик Анас Альхаджи пишет, что сообщение Reuters спровоцировало уменьшение котировок нефтяных контрактов, и добавляет: «Журналисты Reuters либо заблуждаются, либо занимаются искажением умышленно».

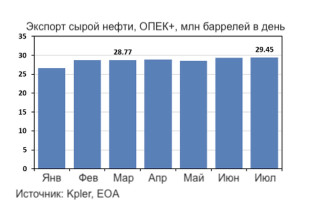

Некоторое представление о том, как форма подачи информации в СМИ влияет на её восприятие (и, в худшем случае, на поведение участников рынка), дает сравнение графиков, отражающих динамику экспорта альянсом ОПЕК+. Если верить первому графику, то альянс стал выбрасывать на рынок рекордно большие количества нефти по сравнению с предыдущими годами. Тут спекулянтам фьючерсами впору задуматься о срочной продаже контрактов, поскольку в данных условиях цена, видимо, должна пойти вниз.

Подвох в том, что этот график показывает не все «столбики» с нуля, а только верхушку движения объемов. На втором графике отчетливо видно, что новых баррелей на самом деле не так много. С марта этого года, когда восемь участников ОПЕК+ приняли решение постепенно отказываться от добровольно взятых ими обязательств по дополнительному снижению добычи, на рынок попадало дополнительно всего 0,68 млн баррелей в сутки.

Объявленные в начале 2024 года добровольные ограничения со стороны «восьмёрки» ((Россия, Саудовская Аравия, Ирак, Объединенные Арабские Эмираты, Казахстан, Кувейт, Оман и Алжир) в сумме равнялись 2.2 млн баррелей суточной добычи. Начиная с марта этого года, эти страны стали постепенно сокращать этот объём, и на конец июля там остались всего 281 тысяча баррелей. Ожидается, что этим самоограничениям восьми стран наступит конец уже сейчас.

Главное, что при этом надо учитывать (и о чём редко говорится в сообщениях СМИ о решениях внутри ОПЕК+) — это тот факт, что увеличивается не физическая добыча нефти странами, урезающими свои добровольные сокращения. Для них увеличивается «потолок» добычи, согласованный с остальными участниками альянса. Эти баррели — на бумаге.

Мы видим, что с марта «восьмёрка» несколькими ежемесячными решениями подняла свой разрешённый «потолок» на 1.371 млн баррелей в сутки. На рынок же, как видно из второго графика, попала едва половина этого объёма — 680 тысяч баррелей.

Когда добровольные ограничения «восьмёрки» исчезнут, ориентироваться в решениях ОПЕК и ОПЕК+ станет проще. Но опять-таки надо постоянно иметь в виду, что далеко не все участники картеля соблюдают выделенные им квоты. Казахстан и Объединённые Арабские Эмираты, например, в последнее время добывают больше, чем положено по согласованным квотам, а Саудовская Аравия и Россия свои квоты не наполняют реальными объёмами.

Констатируя некомпетентность или предвзятость СМИ при освещении работы нефтяного альянса, нельзя не отметить, что и сами опековцы склонны несколько искажать картину рынка — особенно, когда речь заходит о перспективах спроса на нефть. Наблюдатели не раз отмечали, что прогнозы ОПЕК отличаются неоправданным оптимизмом, хотя они тоже меняются с учётом действительности.

В начале июля ОПЕК признала, что её ожидания глобального потребления нефти в 2026 году снижаются со 108 млн баррелей в сутки до 106.3 млн. Не исключено, что и этот прогноз придётся пересмотреть в сторону уменьшения. Там, Оксфордский институт энергетических исследований (OIES) считает, что этот объём не превысит 104.7 млн баррелей в сутки. Более того, в обозримом будущем обещает сохраниться и «навес» предложения над спросом — а это означает давление на цену нефти и, в конечном счёте, возможность пересмотра всей картельной стратегии ОПЕК в пользу отказа от квот и перехода к ситуации «каждый за себя».