Публикация на сайте автора.

«Интерфакс» привел слова анонимного чиновника, участвующего в подготовке бюджета РФ, что содержащееся в законе ограничение дефицита (1,7% ВВП) может быть в ближайшее время пересмотрено. Экономика замедляется, ресурсная база уменьшается, объяснил чиновник.

Введение: постановка проблемы

Июнь и июль 2025 года ознаменовали переход к новому этапу кризиса в экономике России. Есть, как минимум, три направления, по которым ухудшения наиболее заметны:

- бюджетная сфера;

- экономическая динамика;

- финансы предприятий, –

и эти три направления в совокупности указывают на комплексный характер углубляющегося кризиса. Августовская информация приносит нам известия о, возможно, беспрецедентном неурожае в регионах-житницах и о признаках начала бензинового кризиса в нескольких регионов, но это те «мелочи», выводы по которым делать пока рано.

Прямо сейчас среди этих трех сфер самой проблемной сферой является бюджетная. Ожидаемый большой дефицит федерального бюджета в 2025 году надо чем-то покрывать, и здесь все не так однозначно, как кажется некоторым беспечным оптимистам.

По итогам первых 7 месяцев года дефицит федерального бюджета достиг 4879 млрд рублей. Сколько он составит по итогам года, сильно зависит от многих событий, которые произойдут в ближайшие месяцы. Но если предположить, что ситуация в части основных факторов, влияющих на формирование доходов бюджета (прежде всего рост военных расходов и сокращение нефтегазовых доходов), не изменится принципиально, очевидно, что нас ждет дальнейший рост бюджетного дефицита.

Сколько он составит по итогам года — на этот счет есть разные оценки, среди которых наиболее аргументированной представляется оценка, сделанная экспертами телеграм-канала MMI: 8 трлн рублей. Александр Коляндр и Александра Прокопенко прогнозируют по итогам года дефицит бюджета в размере не менее 3% ВВП (т.е. примерно 6,7 трлн рублей).

Есть и более оптимистические оценки, например, Антона Табаха (4,2-4,5 трлн рублей), но он оговаривает важное (и сейчас уже понятно, что невыполнимое) условие: «Это если все- таки в расходной части не будет существенных корректировок».

Эксперты MMI справедливо полагают, что дефицит 2025 года будет профинансирован дополнительной эмиссией ОФЗ, которую выкупят банки. Это выглядит вполне логично — ведь других ресурсов уже нет. Ликвидные активы Фонда национального благосостояния (ФНБ) уже меньше того прироста дефицита бюджета, который произойдет (по оценкам MMI) до конца года, да и крайне опасно потратить их полностью на финансирование дефицита бюджета — тогда за счет этого ресурса нельзя будет поддерживать коммерческие банки, и мы получим еще и банковский кризис.

Но ситуация значительно сложнее, поэтому попробуем ее рассмотреть, проанализировав все варианты финансирования дефицита бюджета и их последствия.

Необходимые терминологические уточнения

Мы далее будем обсуждать проблемы федерального бюджета, который следует отличать от консолидированного бюджета. Федеральный бюджет утверждается законодательно. Консолидированный бюджет, объединяющий кроме федерального бюджета также все бюджеты субъектов РФ и местные бюджеты (муниципалитетов), — преимущественно аналитический инструмент.

Дефицит бюджета возникает в случае превышения расходов над доходами. Источниками финансирования дефицита федерального бюджета в современной России являются:

- заимствования, т. е. прирост внутреннего государственного долга, внешние рынки для России закрыты;

- доходы от продажи государственного имущества (приватизации);

- использование всякого рода резервных фондов — в России, по примеру других сырьевых стран, был создан Резервный фонд, который проеден еще в 2018 году, остатки влиты в более крупный Фонд национального благосостояния (ФНБ).

Заметим, что ФНБ при его создании не предназначался для финансирования дефицита бюджета. Он был создан в 2008 году при разделении прежнего Стабилизационного фонда на две части — Резервный фонд и ФНБ. Использование ФНБ могло осуществляться для:

- сглаживания последствий изменения нефтегазовых доходов бюджета;

- софинансирования добровольных пенсионных накоплений граждан;

- обеспечения сбалансированности бюджета Пенсионного фонда РФ.

После исчерпания Резервного фонда произошло его формальное слияние с тогда еще очень большим ФНБ, но при этом внезапно функции Резервного фонда были распространены на ФНБ, и его стали использовать для финансирования инфраструктурных проектов и для покрытия дефицита бюджета.

Большинство параметров государственного заимствования (размер заимствований, размер погашений и некоторые другие) относятся к описанию финансирования дефицита бюджета. В то же время затраты на обслуживание уже существующего госдолга (в основном это выплаты процентов по государственным долговым обязательствам, а также, в небольшой доле — расходы на их выпуск и обращение) включаются в расходы бюджета.

За счет чего финансировали дефицит в последние годы?

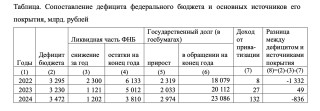

В последние годы дефицит федерального бюджета финансировался в основном за счет средств ФНБ и эмиссии государственных облигаций. Доходы от приватизации составляли фактически статистическую погрешность (возможно, кроме 2024 года, когда доходы от приватизации превысили плановые ориентиры в 22 раза — в этом году отобранные у частных бизнесменов активы начали отдавать «своим» не совсем бесплатно). В первом приближении кажется, что постепенного «проедания» ФНБ и умеренного роста государственного долга в 2022–2024 гг. было вполне достаточно для покрытия дефицита федерального бюджета.

Приведенное сопоставление не очень точно: в нем не учитывается, с одной стороны, использование ликвидной части ФНБ на иные цели, кроме финансирования дефицита бюджета (в частности, достаточно крупные вливания средств ФНБ в госбанки с целью поддержания их ликвидности — именно это предопределяет превышение суммы источников покрытия дефицита над самим дефицитом), а с другой стороны, изменение государственного долга в форме предоставления государственных гарантий (но это совсем копейки). Но принципиально данные оговорки не меняют сути: основными источниками финансирования дефицита бюджета были уменьшение ликвидной части ФНБ и прирост внутреннего государственного долга, выраженного в ОФЗ различных типов.

Но не надо забывать о выплатах процентов по государственному долгу, которые не учитываются при финансировании дефицита бюджета, а становятся все более крупной статьей расходов федерального бюджета. Суммарные расходы на обслуживание государственного долга составили: в 2022 году — 1,33 трлн рублей; в 2023 году — 1,72 трлн; в 2024 году — 2,33 трлн рублей. В соответствии с «Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2025 год и на плановый период 2026 и 2027 годов», предстоят следующие расходы на обслуживание государственного долга: 2025 год — 3,2 трлн рублей; 2026 год — 3,5 трлн; 2027 год — 3,6 трлн. рублей. Но уже сейчас понятно, что эти расходы будут намного выше. В суммарные расходы входят не только купонные платежи, но и расходы на выпуск облигаций; учитываются не только платежи по внутреннему, но и по внешнему долгу.

92-96% расходов по этой статье в 2022–2024 гг. — это именно выплаты купонных процентов по внутренним государственным ценным бумагам. Стремительно растущий в 2022–2025 гг. размер купонных платежей указывает, что прирост внутреннего государственного долга — достаточно дорогой ресурс для финансирования дефицита бюджета. Другое дело, что оплата этого ресурса в большой части откладывается на будущее, создавая долговую нагрузку на россиян в будущем и ограничивая возможности социально-экономического развития России.

За счет чего не финансировали дефицит в 2022–2024 гг., но, кажется, начали финансировать в 2025 г.

Если отойти от нормативных актов и учебников, обнаружится фактически еще один крупный источник финансирования дефицита бюджета — остатки на счетах казначейства. Фактически это такой «внутриказначейский» запас ликвидности, который теоретически должен минимизироваться (если ориентироваться на представления об эффективности работы казначейства), но в реальных российских условиях после 2022 года он долгое время увеличивался, позволяя использовать его как дополнительный резерв для покрытия непредвиденных расходов. Остатки на счетах казначейства каждый месяц сначала снижаются по мере финансирования казначейством бюджетных трат, а потом, с начала налогового периода, растут. С точки зрения их прямого назначения их размер не должен сильно превышать разницы между минимальным и максимальным месячным значением (применительно к российской ситуации последних лет, это 2,5–3 трлн рублей), но на практике сформировался гораздо более крупные остатки (до 9–10 трлн в течение 2024 года и более 11 трлн рублей в декабре 2024 года).

Безусловно, методически некорректно говорить, что казначейские остатки могут использоваться для финансирования дефицита бюджета. Но с точки зрения «кассы» — именно они и используются в случае недостатка доходов. Остатки на счетах казначейства в 2022–2024 гг. росли, т. е. не использовались для финансирования дефицита федерального бюджета. А вот в 2025 году, весьма вероятно, российские финансовые власти начали достаточно активно тратить эту «подушку ликвидности». Остатки, которые можно использовать на финансирование дефицита бюджета, прямо сейчас составляет около 5,5 трлн рублей.

За счет чего не финансировали дефицит и не смогут финансировать в будущем

В российском «экспертном» сообществе достаточно широко распространено мнение, что покрытием дефицита могут быть также международные резервы в части золотовалютных резервов Банка России. Формально в их составе продолжают учитываться «замороженные» странами Запада активы, и поэтому их суммарная стоимость составляет очень большую величину — 686,4 млрд долларов (по состоянию на конец дня 8 августа 2025 года).

Реально в распоряжении Банка России из крупных групп активов остаются китайские юани и монетарное золото (видимо, частично они учитываются и в составе ликвидных активов ФНБ, но значительная часть золота в ФНБ не входит, составляя резервы именно Банка России). Мы не можем точно знать, сколько у Банка России есть юаней, — прямой доступ к детальным данным о международных резервах закрыт, а существующие расчеты дают достаточно большой разброс, от 35 млрд до 80 млрд долларов. Видимо, наиболее точная оценка находится ближе к нижней границе этого диапазона. По крайней мере, оценка KSE Institute общей стоимости иностранной валюты (юаней), находящейся в распоряжении Банка России (38 млрд долларов), из которых большая часть (29,3 млрд) входит в ФНБ (его структура раскрывается), соответствует ранее сделанным сценарным расчетам агентства Bloomberg. Что же касается монетарного золота, оценку его стоимости в международных резервах Банк России продолжает раскрывать — по состоянию на 1 августа она составляет 248,5 млрд долларов, из которых менее десятой части входит в ФНБ. Таким образом, в сравнении с размером дефицита бюджета у Банка России в распоряжении сохраняются достаточно много золота (превосходящие ожидаемый годовой дефицит в несколько раз) и не очень много юаней.

Но проблема в том, что эти сокровища мало чем могут помочь в финансировании дефицита бюджета. Любой учебник расскажет о том, что золотовалютные резервы национального банка являются прекрасной защитой от обесценения национальной валюты, но не о том, как их использовать на цели финансирования дефицита бюджета. В этой связи особенно странно, что миф, будто золотовалютные резервы Банка России могут помочь в финансировании дефицита бюджета, неожиданно широко распространен в том числе среди исключительно умных и грамотных специалистов (см., например, позицию Антона Табаха).

Даже если отбросить теорию и нормативные акты, попробуем представить, как именно можно использовать юани и золото из закромов Банка России для финансирования дефицита.

Первый шаг к тому, чтобы финансировать дефицит бюджета, — их продажа (превращение в рубли). Учитывая, что часть международных резервов — юани, можно пофантазировать, что какие-то китайские банки (или сам Народный банк Китая) могут быть заинтересованы в покупке относительно большого лота юаней. Но где они рубли возьмут?

Предположить, что кто-то в Китае в в больших количествах коллекционирует «деревянные», — ненаучная фантастика. Значит, придется продавать их в рынок, что приведет к резкому росту рубля. Немедленно получим дополнительные проблемы с бюджетом. Но допустим — уронили доллар до 70 рублей (усугубив проблемы с получением бюджетных доходов), зато получили много рублей.

С золотом все гораздо сложнее в плане его продажи на мировом рынке — имеющееся количество с учетом санкционных и технологических ограничений Банк России будет продавать годами, если не десятилетиями. Но даже если удастся какой-то контрабандой продать пару сотен слитков — встает та же задача: как превратить полученную от продажи золота валюту (скорее всего, те же юани) в рубли.

Второй шаг — как эти рубли отдать правительству? Прямое кредитование Центральным банком правительства — совсем уж моветон, тогда уж легче преобразовать ЦБ в единый госбанк (и получить проблем больше, чем выгод).

Сделать «прокладку» из банков — отдать банкам через репо, и пусть они покупают ОФЗ? Блестящее решение! Но зачем в данном случае использовать международные резервы? Банк России и так вовсю варганит с банками репо под покупку ими ОФЗ, без всяких продаж международных резервов.

Итак, золотовалютные резервы Банка России бесполезны для финансирования дефицита бюджета. Они бывают исключительно полезны для защиты национальной валюты от атак спекулянтов (но есть мнение, что для защиты неторгуемой валюты они тоже бесполезны — это про нынешний рубль в том числе), они много стоят, их, наверное, можно даже потрогать, по крайней мере, золото, уподобляясь Кисе Воробьянинову, но помочь ими бюджету — увы.

Да, конечно, изобретательный ум российских финансистов может придумать гениальный ход, но этот ход может лежать только в сфере заведомо кривых схем, а следовательно, сильно усложнять процесс управления и значимо увеличивать риски.

Вероятная структура финансирования дефицита бюджета 2025 года

Таким образом, весьма вероятно, что дефицит 2025 года будет профинансирован за счет трех основных источников:

- эмиссия ОФЗ;

- сокращение средств ликвидной части ФНБ;

- сокращение остатков на счетах казначейства.

Предположу, что наибольшая нагрузка ляжет на гособлигации, а наименьшая — на ФНБ. Есть мнение, что трепетное отношение к ФНБ связано с тем, что Путину не нравится идея обнулять ФНБ, но на мой взгляд, оно в большей мере связано с тем, что за счет ликвидной части ФНБ осуществляется поддержка ликвидности крупнейших банков, в том числе для активизации ими покупок государственных облигаций. Только за июль 2025 года из средств ФНБ профинансированы: субординированный депозит в Банке ВТБ (200 млрд рублей) и вложения в ВЭБ.РФ в разных формах (134,4 млрд рублей).

Ведущая роль эмиссии ОФЗ в финансировании дефицита бюджета в значительной мере связана с гораздо большей готовностью банков покупать ОФЗ, чем это было в прошлом году. Во-первых, сильно сократилось количество желающих брать банковские кредиты, в том числе вследствие устранения перегрева экономики. Во-вторых, после начала снижения ключевой ставки большая часть рыночных и банковских аналитиков считает, что процесс снижения ставок процента будет достаточно длительным, поэтому идея покупать длинные и среднесрочные ОФЗ с сегодняшней доходностью почти всем кажется великолепной.

Теоретически могут быть и неожиданные решения (например, резкое повышение объема доходов от приватизации или принудительная конвертация крупных депозитов в военные облигации), но их вероятность сегодня близка к нулю.

Последствия активного наращивания внутреннего государственного долга в условиях 2025 года

Потребность государства в увеличении государственного долга за счет активизации эмиссии ОФЗ и готовность банков активно покупать эти облигации создает идеальные условия для быстрого наращивания государственного долга, что с большой вероятностью и произойдет. Но есть и ряд неприятных следствий такого варианта финансирования растущего дефицита бюджета, которые можно описать через изменение качества внутреннего государственного долга, который станет:

- исключительно дорогим;

- большим и запрограммированным на дальнейший достаточно активный рост;

- неэффективным (очень небольшое чистое поступление в федеральный бюджет).

Активное размещение новых облигаций с текущей рыночной доходностью окажет исключительно сильное воздействие на рост стоимости обслуживания госдолга. Даже если с помощью эмиссии ОФЗ будет профинансирована только половина прироста дефицита бюджета, затраты на обслуживание долга уже в 2026 году вырастут минимум до 3,8 трлн. рублей.

Защищенные статьи расходов бюджета (на оборону и безопасность) даже по изначально заявленным в плане бюджета цифрам, которые обязательно будут существенно превышены, составляют более 40%. По факту не могут быть сокращены и многие другие расходы бюджета — если их начать резать, посыплется экономика. Подобный эксперимент с демпфером провели в 2024 году, и больше не пытаются повторить.

Но растущие расходы на обслуживание государственного долга тоже фактически защищенные — иначе дефолт. Уже в 2026 году они могут стать четвертой по величине статьей расходов федерального бюджета после обороны, социальной политики и национальной экономики, обогнав даже священную корову – расходы на национальную безопасность). У правительства опять будет невеселый выбор — либо секвестрировать бюджет за счет значительного сокращения затрат на поддержку экономики и социальной политики, либо осознанно переходить к совсем уже проинфляционным методам финансирования бюджета, смиряясь с неизбежностью ухода в гиперинфляцию. В случае дальнейшего роста расходов на обслуживание долга нельзя сбрасывать со счетов ни выбор в пользу дефолта, ни принудительную конвертацию крупных вкладов в банках в военные облигации.

Суммарно статьи расходов бюджета, характеризующие размер отвлечения ресурсов от социально-экономического развития (расходы на оборону, на безопасность и на обслуживание долга), даже по официально утвержденным параметрам бюджета-2025 (а они явно будут превышены) составляют 48,5% расходов.

Такой доли три эти статьи ни разу не достигали в бюджетах 1994–1997 годах, предопределивших крах государственных казначейских обязательств в 1998 году.

Уже сегодня внутренний государственный долг для современной России достаточно велик. Резкий рост расходов на обслуживание долга надолго предопределит минимальную необходимость значительной ежегодной эмиссии облигаций, чтобы хватило на плановое погашение облигаций и на выплаты купонных процентов, а тренд к увеличению погашения на промежутке до 2034 года предопределит дальнейший рост минимально необходимой эмиссии.

Исчерпав накопленные за предыдущие 25 лет финансовые ресурсы, Россия теперь все активнее изымает эти ресурсы из будущего.

Но несмотря на все больший размер государственного долга и все более высокую стоимость его обслуживания, полезность этого инструмента как механизма финансирования дефицита бюджета невелика. Чистое привлечение в федеральный бюджет (т.е. выручка от эмитированных ОФЗ за вычетом расходов на погашение предыдущих выпусков и на обслуживание долга) за первые 7 месяцев 2025 года составило всего лишь 253 млрд рублей. При размере самого долга в 26,5 трлн рублей по состоянию на 1 августа 2025 года и накопленном к этой дате дефиците федерального бюджета в размере 4,9 трлн рублей это характеризует данный механизм как низкоэффективный.

Ожидаемое в ближайшие месяцы массовое размещение ОФЗ под достаточно высокую доходность увеличит показатель чистого привлечения в 2025 году, но сильно понизит соотношение между чистым привлечением и размером долга в среднесрочной перспективе. Впрочем, есть еще пара лет для столь же резкого экспоненциального роста долга, как в 2025 г., но после этого дефолт неизбежен. Кстати, дефолт для нынешней власти будет становиться все более и более привлекательным решением даже при умеренном росте долга — в том числе в силу низкой бюджетной эффективности механизма государственного долга.

Есть еще один очень неприятный момент, не связанный непосредственно с характеристиками самого долга: его активное наращивание имеет ярко выраженный проинфляционный характер. В случае возобновления роста инфляции Банк России будет намного сильнее ограничен в возможности активно использовать рост ключевой ставки для борьбы с инфляцией:

- во-первых, по причине уже гораздо более активного процесса банкротств и закрытия компаний;

- во-вторых, по причине критического роста стоимости обслуживания уже совсем не маленького (для нынешней, отсеченной от иностранных инвесторов, России) государственного долга;

- в-третьих, по причине провоцирования роста национальной валюты и, соответственно, углубления бюджетных проблем.